作家:管涛 中银证券全球首席经济学家 融资余额

刘立品 中银证券宏不雅分析师

选录

1月份,地缘政事突破热门增多,重复好意思联储主席提名东谈主选公布,导致好意思元指数波动加重,东谈主民币汇率则延续了2025年5月以来的渐进增值行情,中间价增值加速,境表里即期汇率增值放缓,“三价”偏离幅度变化标的不一。

1月份,东谈主民币合手续渐进增值对外贸企业负面影响加重,对出口企业的财务冲击梗阻低估。东谈主民币汇率指数弘扬存所分化,国内三大汇率指数由涨转跌,但影响出口竞争力的践诺有用汇率指数则延续了2025年7月以来升势,管束了2022年4月以来的累计跌幅。

1月份,季节性身分导致跨境资金净流入放缓,但在货品营业撑合手下,跨境资金净流入限度举座仍处于历史高位。证券投资项下跨境资金活跃度进步,外资股债设立分化。

1月份,境表里汇供求缺口环比收窄,但银行结售汇顺差仍然录得历史次高。在东谈主民币增值配景下,阛阓结汇意愿偏强、购汇动机较弱,标明境表里汇阛阓顺周期羊群效应重现。

专题:外汇阛阓顺周期羊群效应触发央行“降准”。2月27日,东谈主民银行晓喻下调远期售汇业务的外汇风险准备金率。这可能是因为2月份境表里汇阛阓延续了顺周期羊群效应。基于历史数据分析发现,外汇风险准备金战略对于踏实东谈主民币汇率兼具信号作用和践诺影响,但两方面影响历程不一。

风险请示:地缘政事风险超预期,主要央行货币战略更正超预期,国内经济复苏不如预期。

2月13日,国度外汇科罚局发布了2026年1月外汇进出数据。现聚拢最新数据对1月份境表里汇阛阓开动情况具体分析如下。

好意思元指数好事多磨,东谈主民币汇率渐进增值行情延续

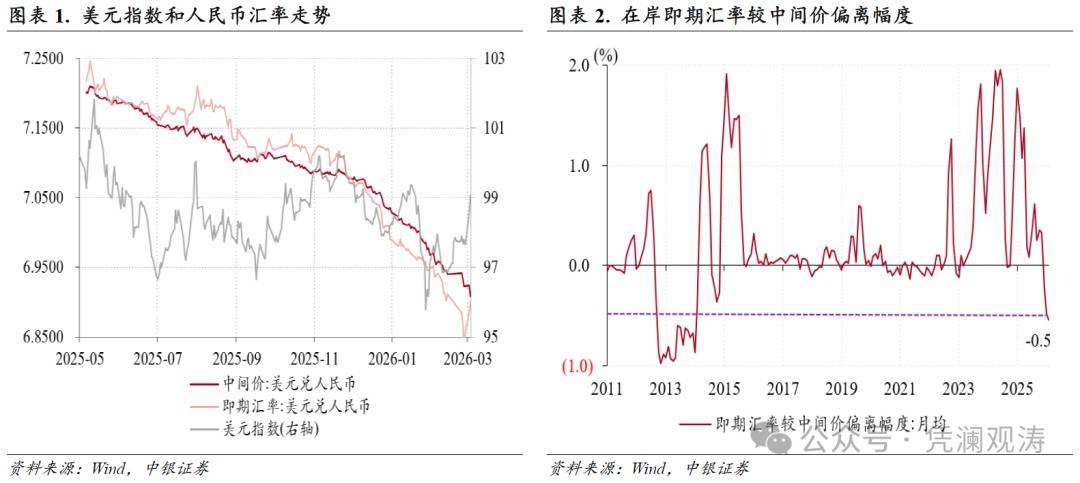

1月份,好意思元指数连系第三个月走弱,累计下降1.2%,与上月跌幅基本合手平。全月,好意思元指数先涨后跌,再小幅反弹。1月上中旬,好意思元指数延续了上年末的颤动回升态势,这主要受到好意思联储官员开释鹰派信号、好意思国经济数据举座超预期,以及地缘突破推升避险情谊等身分的撑合手,指数1月16日升至99.4。干涉中下旬,特朗普政府对欧洲的关税恫吓激发了战略不笃定性,同期政府停摆可能性增多加重了阛阓对好意思元信用的结构性担忧,这导致好意思元指数急速下行,1月27日降至95.8。1月30日,特朗普提名凯文·沃什出任好意思联储主席的音讯,以过头在达沃斯峰会工夫裁撤关税恫吓并与北约达成框架性协议的举动为好意思元提供了喘气之机,指数随之反弹,最终收于97.12(见图表1)。

1月份,在好意思元指数波动加重配景下,东谈主民币汇率延续了2025年5月份以来的补涨行情。继境表里即期汇率于2025年底纷繁升破7.0之后,东谈主民币汇率中间价在1月23日升破7.0,为2023年5月19日以来初次,月末升至6.9678,较上年末累计增值0.9%,升幅为2024年10月份以来新高。同期,在岸即期汇率(境内银行间阛阓下昼四点半交往价,下同)和离岸即期汇率永诀仅增值0.6%、0.2%,较上月升幅永诀收窄0.7个、1.1个百分点(见图表1)。

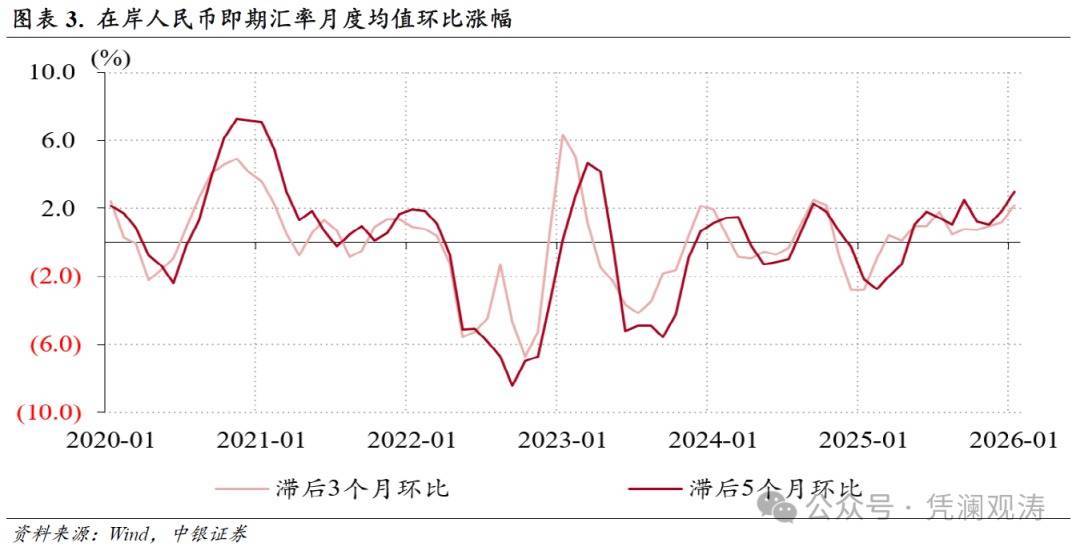

1月份,东谈主民币汇率“三价”偏离幅度环比变化标的不一。其中,在岸即期汇率较中间价日均偏离幅度由上月-0.2%扩大至-0.5%,为2014年2月以来新高(见图表2),而由于离岸东谈主民币汇率增值速率彰着放缓,离岸与在岸即期汇率日均偏离幅度则由上月-55个基点收窄至-36个基点。

东谈主民币增值对外贸企业负面影响加重,对出口企业的财务冲击梗阻低估

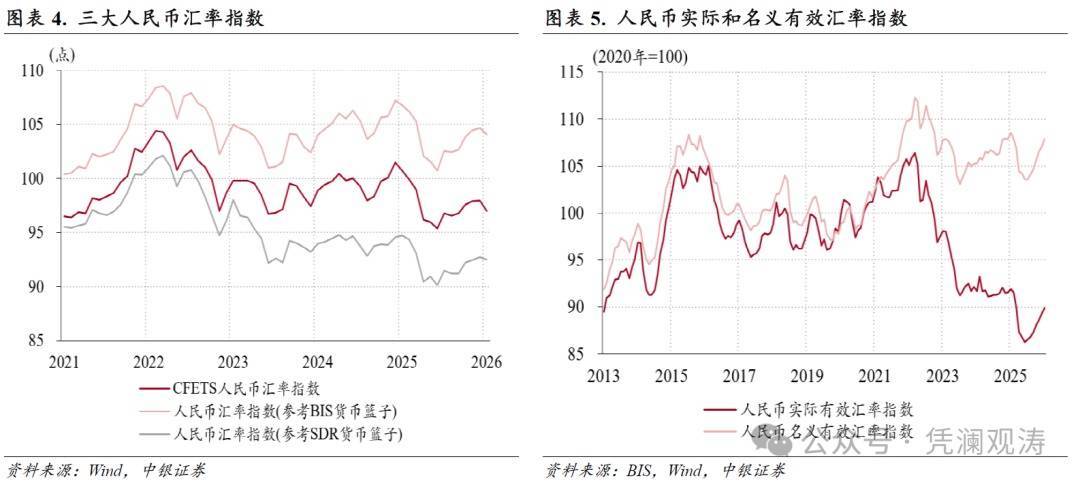

从双边汇率看,1月份,在岸即期汇率均值为6.9675,是连系第五个月增值,何况是2023年6月以来初次升破7.0。当月,滞后3个月和滞后5个月环比的即期汇率均值涨幅永诀由上月1.2%、1.8%扩大至2.2%、3.0%,前者涨幅创2024年11月以来新高,后者涨幅更是创下2023年5月以来新高。这意味着,在不进行汇率风险对冲情况下,按照五个月的收款账期筹画,1月份出口企业靠近的汇兑失掉是3.0%,加大企业财务压力(见图表3)。

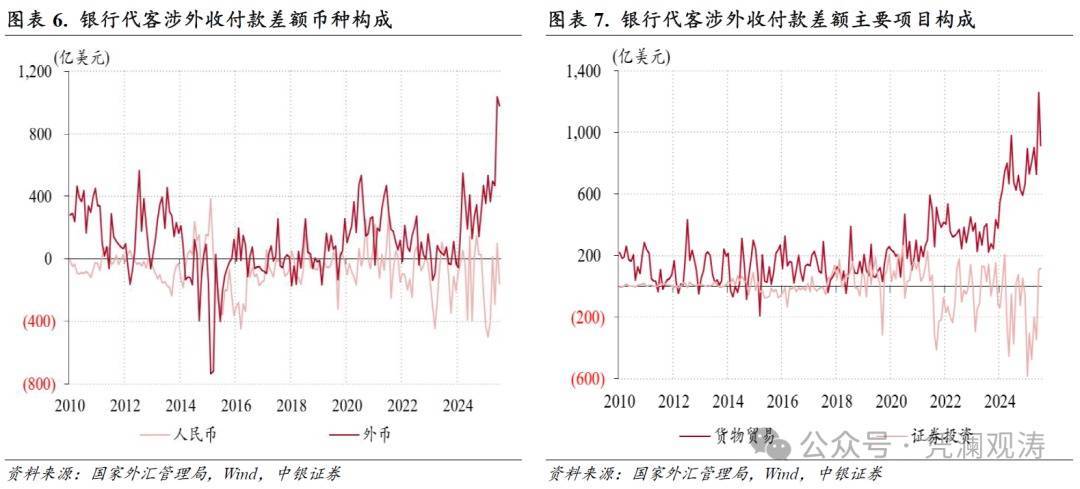

从多边汇率看,1月份东谈主民币汇率指数弘扬存所分化。CFETS东谈主民币汇率指数、参考BIS货币篮子和参考SDR货币篮子的东谈主民币汇率指数驱散了此前连系四个月的增值行情,永诀下降1.0%、0.6%和0.2%(见图表4)。不外,海外清理银行(BIS)公布的东谈主民币情势有用汇率指数延续了2025年8月份以来的增值行情,影响出口竞争力的践诺有用汇率指数则延续了2025年7月以来升势,1月份升至89.9,较2025年6月低点反弹了4.2%,使得2022年4月以来的东谈主民币践诺有用汇率累计跌幅由最多18.9%管束至15.5%(见图表5)。

2月13日,针对海外社会对于中国汇率战略的询查,海外货币基金组织中国实行董事在中国2025年第四条权谋使命主谈主员说明中酬金谈,中国汇率战略是昭着的、一贯的,坚合手阛阓在汇率造成中阐扬决定性作用,保合手东谈主民币汇率在合理平衡水平上的基本踏实。中国莫得必要、也不测通过汇率贬值来取得海外营业竞争上风。践诺有用汇率的贬值主要反馈了国内通胀水平低于营业伙伴[1]。

永元证券

季节性身分导致跨境资金净流入放缓,但在货品营业撑合手下举座仍处高位,外资股债设立分化

1月份,银行代客涉外收付款顺差由上月1135亿降至821亿好意思元,为历史次高。分币种看,东谈主民币涉外收付款由上月顺差98亿转为逆差160亿好意思元,外币涉外收付款顺差环比仅回落57亿至981亿好意思元,为历史次高,二者永诀孝敬了银行代客涉外收付款顺差环比降幅的82%、18%(见图表6)。

分名堂看,货品营业涉外收付款顺差环比减少344亿至915亿好意思元,为历史第三高,径直投资、处事营业涉外收付款逆差永诀增多32亿、19亿好意思元,永诀孝敬了银行代客涉外收付款顺差环比降幅的110%、10%和6%;证券投资涉外收付款顺差环比增多7亿至115亿好意思元,为2024年10月以来新高,收益和经常回荡涉外收付款逆差减少77亿好意思元,孝敬率永诀为-2%、-24%(见图表7)。

货品营业涉外收付款顺差环比收窄、径直投资和处事营业收付款逆差扩大,是因为涉外收入降幅大于开销降幅,收益和经常回荡涉外收付款逆差环比收窄,辉煌优配,辉煌优配配资,香港辉煌优配公司则源于涉外开销降幅大于收入降幅,均合乎季节性规矩。

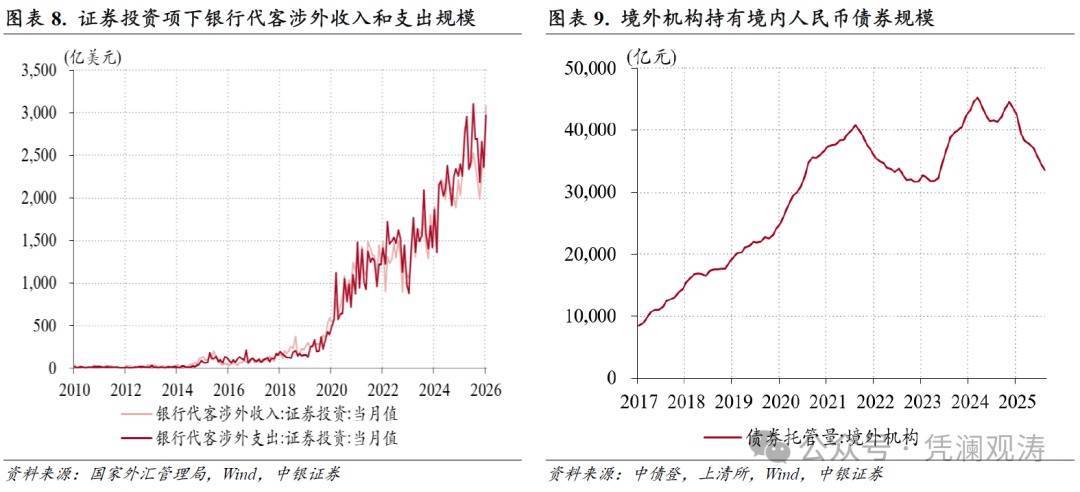

当月,证券投资项下,涉外收入限度连系第三个月增长至3084亿好意思元,创历史新高,涉外开销限度环比增多608亿至2969亿好意思元,为历史次高,败露证券投资项下跨境资金活跃度进步(见图表8)。不外,股票和债券投资项下外资流动景况分化。

开年以来,跟着外资机构集体看多中国股票财富[2],外资流入中国股市速率加速。字据摩根士丹利统计,1月份好意思欧基金流入中国股票阛阓限度达86亿好意思元,创2024年10月以来新高,其中主动型基金时隔近三岁首次转为净流入,限度约12亿好意思元,被迫型基金净流入限度由上月44亿增至74亿好意思元[3]。有关词,同期中债收益率下行和好意思元对在岸东谈主民币掉期点上行导致东谈主民币债券诱惑力接续收缩,境外机构境内东谈主民币债券合手有量则是连系第九个月减少,降幅为1077亿元,连系第三个月降幅过千亿(见图表9)。

境表里汇供求缺口环比收窄,但结汇潮仍在延续,顺周期羊群效应重现

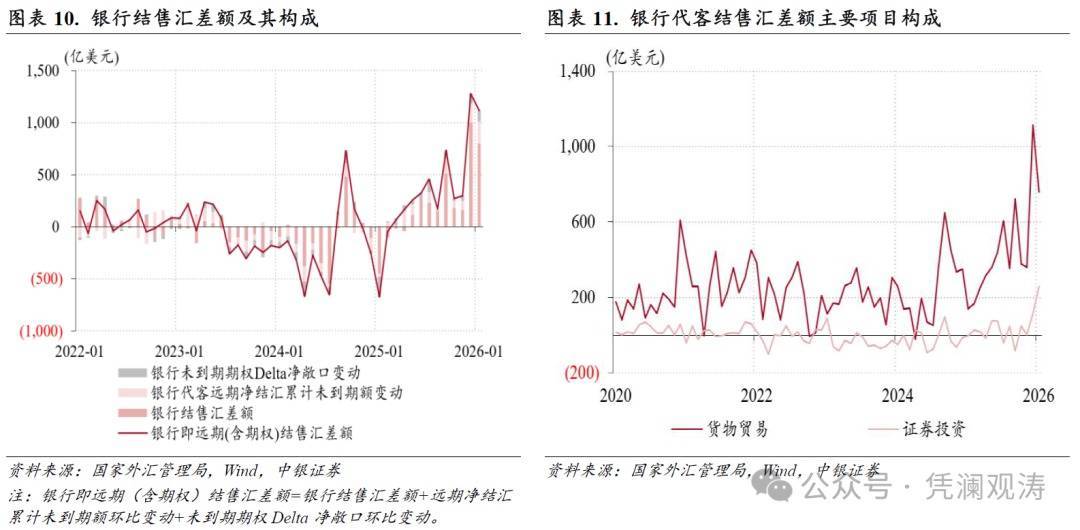

1月份,反馈境内主要外汇供求关连的银行即远期(含期权)结售汇(以下简称银行结售汇)连系第十一个月出现顺差,顺差限度由上月历史新高1279亿降至历史次高1119亿好意思元。其中,银行代客结售汇顺差由上月999亿降至888亿好意思元,仍然是历史第三高;银行本人结售汇由上月顺差1亿转为逆差89亿好意思元;远期和期权净结汇限度连系第三个月扩大,由上月278亿增至320亿好意思元,创历史新高;三者永诀孝敬了银行结售汇顺差环比降幅的70%、57%和-26%(见图表10)。

1月份,货品营业结售汇顺差由上月1113亿降至761亿好意思元,孝敬了银行代客结售汇顺差降幅的315%,证券投资结售汇顺差则由上月115亿增至259亿好意思元,再次刷新历史新高,标明“中国财富重估”诱惑的外资流入是推能手民币汇率的要紧原因(见图表11)。

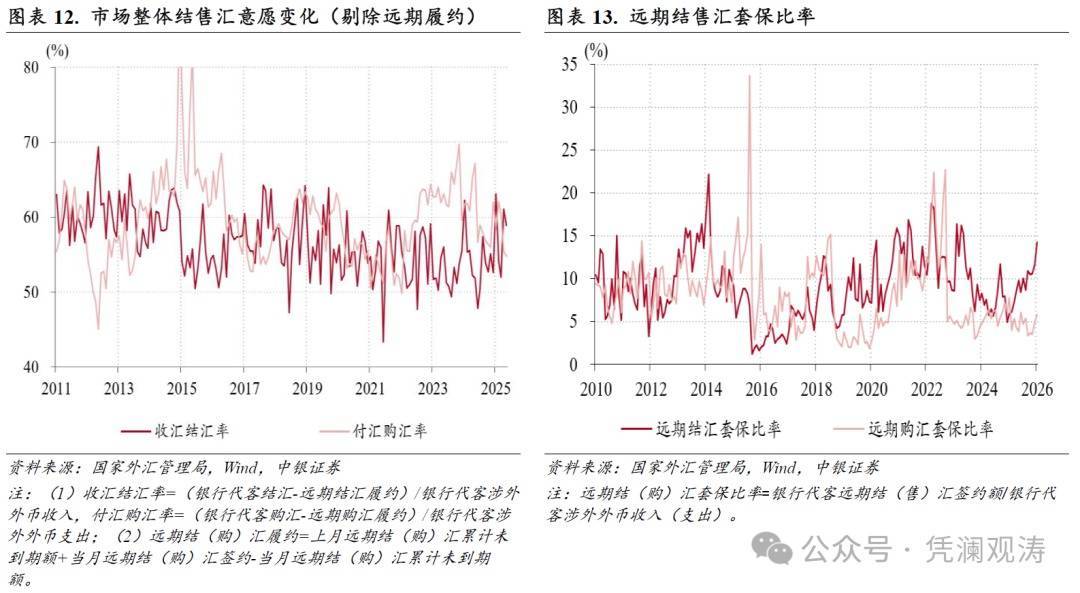

当月,银行代客外币涉外收付款顺差环比减少57亿好意思元,小于银行代客结售汇顺差降幅112亿好意思元,主如若因为季节性身分影响下阛阓主体结汇意愿有所收缩:剔除远期践约额后的收汇结汇率环比回落2.1个百分点至58.9%,付汇购汇率则回落0.6个百分点至54.8%。结售汇意愿皆降或标明阛阓主体更多通过收外汇付外汇、当然对冲的面目遁入汇率风险。不外,从更万古刻领域看,在东谈主民币增值配景下,1月份收汇结汇率创下2015年以来同期新高,付汇购汇率为2022年10月以来新低,意味着阛阓主体汇率预期举座偏增值标的(见图表12)。

当月,银行代客远期净结汇累计未到期额连系第七个月上涨,增幅由上月183亿扩大至209亿好意思元,为2021年以来新高,主要反馈了远期结汇需求增多的影响:远期结汇签约限度升至历史次高574亿好意思元,远期结汇套保比率环比上涨2.6个百分点至14.2%,为2023年6月份以来新高,而远期购汇签约限度、远期购汇套保比率永诀仅为180亿好意思元、5.9%,均处于历史低位(见图表13)。

专题:外汇阛阓顺周期羊群效应触发央行“降准”

2月27日,东谈主民银行晓喻自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0[4]。这是继2022年9月晓喻将外汇风险准备金率从0上调至20%之后的初次更正,可能是因为2月份境表里汇阛阓延续了顺周期羊群效应。

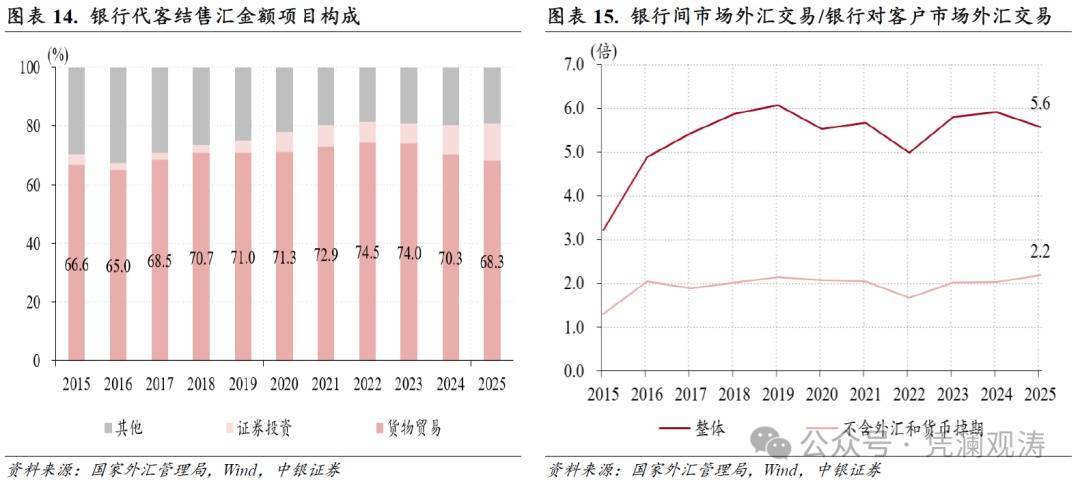

第一,货品营业主导的境表里汇阛阓环境下,容易出现营业顺差与东谈主民币增值预期的自我强化、自我竣事。2025年我国银行代客涉外进出中货品营业占比为42.7%,较2015年下降24.4个百分点,但银行代客结售汇中货品营业占比不降反升1.7个百分点至68.3%(见图表14)。在银行间外汇阛阓中,即期交往阐扬价钱造成作用,远期和期权则阐扬价钱发现作用。剔以外汇和货币掉期交往后,银行间阛阓外汇交往限度基本是银行对客户阛阓交往限度的2倍傍边,远小于举座阛阓5~6倍的倍差,何况二者比重保合手基本踏实(见图表15)。这意味着,银行间外汇阛阓结构与银行对客户阛阓基本匹配(也称客盘驱动),均由货品营业主导。

第二,境表里汇供求失衡景况加重。如前所述,银行结售汇顺差在2025年12月创下历史新高后,2026年1月再度录得历史次高,顺差限度连系两个月进步千亿。2025年3月至2026年1月,银行结售汇累计顺差5131亿好意思元,仅用了11个月的时刻就进步了此前20个月(2023年7月至2025年2月)积贮的银行结售汇逆差4061亿好意思元(见图表10)。

第三,阛阓结汇意愿增强、购汇动机收缩。2025年12月-2026年1月,收汇结汇率、付汇购汇率均值永诀为60.0%、55.1%,较2025年3月至11月工夫均值永诀上涨5.4个百分点、回落3.6个百分点,较2023年7月至2025年2月工夫均值永诀上涨6.7个百分点、回落8.1个百分点(见图表12)。

第四,东谈主民币增值加速激发接续看涨预期,结汇需求或进一步开释。1月底以来外汇阛阓走出了好意思元强、东谈主民币更强的行情。在岸即期汇率从升破7.0到升破6.90仅用了33个交昔时,尔后仅用了2个交昔时就升到了6.8397,创下2023年3月底以来新高。驱散2月26日,当月在岸即期东谈主民币汇率增值1.6%(见图表1)。在战略出台之前东谈主民币加速增值配景下,部分阛阓机构上调了汇率预期,以为东谈主民币汇率年内有望挑战6.7区间[5]。2月24日在岸即期汇率升破6.90,尔后两个交昔时外汇成交急剧放量,即期询价成交量先后升至525亿、601亿好意思元,远进步2月2日至24日日均成交414亿好意思元的水平。

算作常见的汇率战略用具之一,更正远期售汇业务的外汇风险准备金率对于踏实东谈主民币汇率兼具信号作用和践诺影响,但两方面影响历程不一。

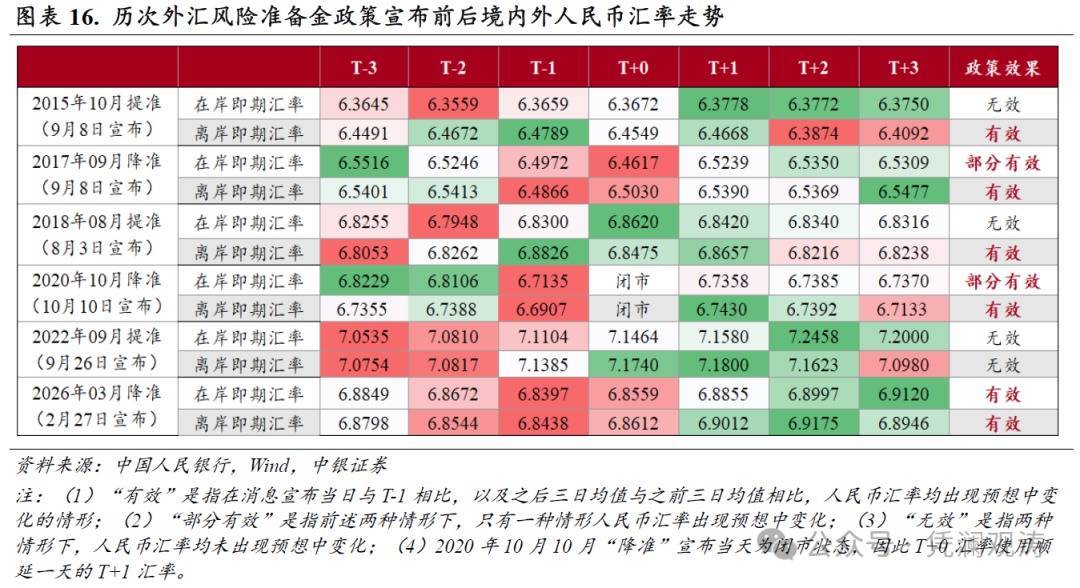

外汇风险准备金战略的信号作用是指战略晓喻后对短期东谈主民币汇率的相通作用。自2015年9月东谈主民银行初次晓喻外汇风险准备金战略以来,各有三次“提准”和“降准”。对比六次战略晓喻前后境表里东谈主民币即期汇率变化发现,12个样本中出现6个“有用”、2个“部分有用”和4个“无效”,标明外汇风险准备金战略更正能在一定历程上相通东谈主民币汇率走势,但信号作用相对有限(见图表16)。

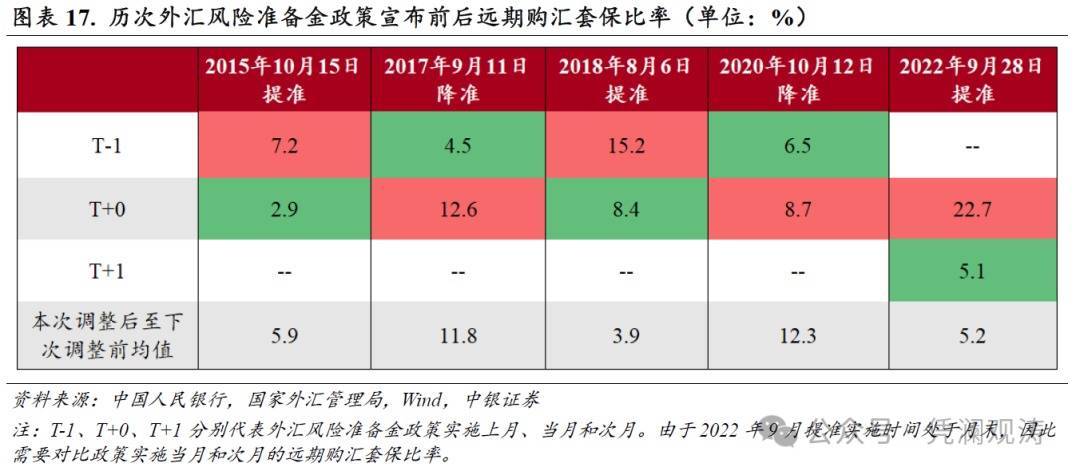

外汇风险准备金战略的践诺影响是指战略对境表里汇供求关连的影响。上调远期售汇业务的外汇风险准备金率,至极于增多企业远期购汇老本,有助于减少远期购汇需求、改善境表里汇供求关连,反之则会增多远期购汇需求。在历次“提准”(“降准”)当月或次月,远期购汇对冲比率均有所回落(回升)。而且,在外汇风险准备金率为20%的三个阶段,远期购汇对冲比率均值永诀为5.9%、3.9%和5.2%,显贵低于外汇风险准备金率为0的两个阶段均值11.8%和12.3%,标明外汇风险准备金战略更正对远期购汇意愿的影响立竿见影,且影响较为合手久(见图表17)。

元股证券:yy6699.vip

风险请示:地缘政事风险超预期,主要央行货币战略更正超预期,国内经济复苏不如预期。

责编:李文玉 | 审核:李震 | 监审:古筝融资余额

辉煌优配股票配资官网提示:本文来自互联网,不代表本网站观点。